Oracle lo hipoteca todo por la IA

Tercera manera de financiar la inteligencia artificial: la más peligrosa de todas

Oracle lo hipoteca todo

💰 Te he estado explicando este mes que cuando te enfrentas a los costes de la IA, debes eligir de dónde sacar esa brutal cantidad dinero. Ya te conté por qué Google eligió diluirse y por qué a Amazon se le vació la cartera pagándolo solo.

Hoy cerramos las opciones con la vía más peligrosa: la deuda. Y nadie ha tirado de ella como Oracle.

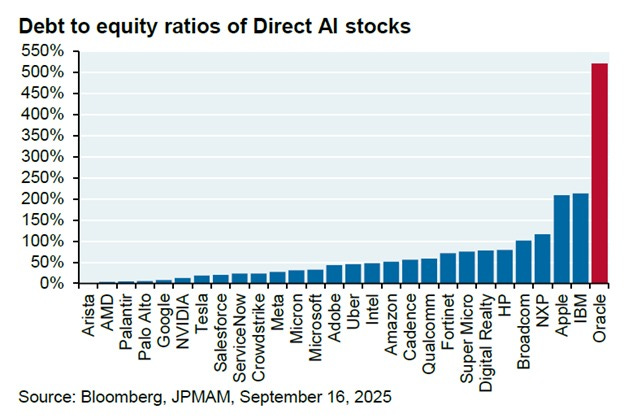

📣 Te cuento. Oracle, una empresa de bases de datos de 48 años, aburrida y previsible, carga hoy con una deuda de unos 108.000M$ y un ratio de deuda sobre fondos propios de 3,28x.

😱 Eso es una brutalidad.

Para que te hagas idea: Microsoft y Salesforce viven en torno a 0,14; SAP 1,1.

El único caso comparable que se le acerca es IBM, en 3,2, y por las mismas razones, deuda heredada de comprar empresas. La diferencia es que IBM tiene un negocio asentado. Oracle tiene una apuesta que aún no ha cobrado (acuérdate de esto cuando leas la cadena de “síes”)

🎲 Qué te da la deuda y qué te quita. La deuda es la herramienta de manual para invertir. Los intereses desgravan, no diluyes a tus accionistas, y si la apuesta sale bien te quedas todo el premio.

👉 Es lo contrario al equity de Google. Allí repartías el futuro beneficio. Aquí te lo quedas entero.

👾 El coste son los intereses y el riesgo. Como tu sabes, debes ese dinero, salga o no salga tu apuesta. La deuda convierte una apuesta sobre la demanda futura en una obligación fija que pagas pase lo que pase.

Amazon usó la deuda como complemento: bonos normales, en su propio balance, respaldados por una máquina real de generar caja.

Oracle hace algo distinto. Hace de la deuda los cimientos y esconde la parte más peligrosa donde no la ves.

¿Por qué una empresa así se endeuda hasta las cejas? Ahora te lo cuento

🎰 La apuesta. Todo gira en torno a un contrato: 300.000M$ con OpenAI a cinco años para venderle capacidad de cómputo. Para servirlo, Oracle ha doblado su capex hasta unos 50.000M$ al año. El problema es a quién le está fiando.

OpenAI no es rentable. Factura unos 10-12.000M$ y le debe a Oracle del orden de 60.000M$ al año. Hacia 2028, un tercio de los ingresos de Oracle podría depender de ese único cliente.

Oracle solo puede pagar su deuda si OpenAI le paga a Oracle. Y OpenAI solo paga si sigue levantando capital, sale a bolsa o recibe el dinero que le prometió Nvidia.

👉 Es una cadena de “síes” encadenados. Tira de uno y caen todos.

🫥 Lo que no ves es lo que importa. Aquí está el mecanismo que delata la apuesta. Mira cómo se endeuda Oracle, de menos a más riesgo:

Unos 18.000M$ en bonos normales, en balance, respaldados por toda la empresa. También tiene bonos convertibles: deuda hoy que se convierte en acciones mañana (a mitad de camino con lo que hace Google).

Y la capa grande: unos 72.000M$ a través de SPV, sociedades pantalla que poseen un solo centro de datos y piden prestado contra ese centro de datos como negocio específico. Esa deuda no está en el balance de Oracle. Si ese campus fracasa, el prestamista se queda el solar y el edificio no puede ir a por Oracle.

¿Ves el truco? El dinero más arriesgado es el que está más escondido

♾️ Y no es solo Oracle. Meta financió su megacampus de Luisiana con un vehículo de 30.000M$ y 27.300M$ en bonos, del que solo posee el 20% y mantiene fuera de su contabilidad.

🚨 Las señales ya están encendidas. Lo que tenía que pasar ya está pasando. Los seguros contra impago de Oracle (sus CDS) se han disparado a máximos desde la crisis de 2009. Barclays avisó de una posible bajada a BBB-, un solo escalón por encima del bono basura. Michael Burry, el de The Big Short, ya invierte en contra en Oracle.

👉 En enero, sus propios acreedores la demandaron. Habían comprado 18.000M$ en préstamos, y siete semanas después Oracle pidió 38.000M$ más para centros en Texas y Wisconsin.

Ojo, porque sus proyectos contratados que no han empezado (backlog) suenan espectaculares: 523.000M$. Pero un backlog no es caja. Es una promesa de cobro de un cliente que aún no gana dinero.

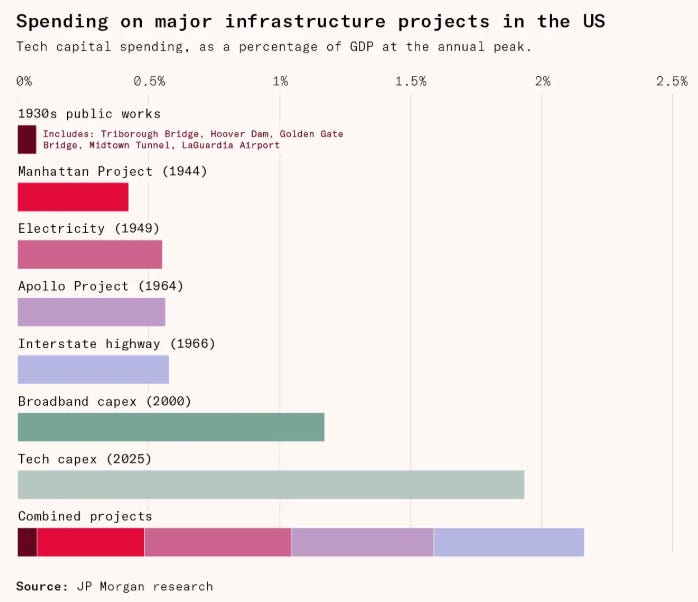

👻 La advertencia que lanza la historia. Préstamos a 20 años contra chips que pueden quedar obsoletos en 5. ¿Te suena? Es exactamente así como quebraron los constructores de fibra y algunas telecos en EE.UU. la última vez que el dinero barato persiguió un boom de infraestructura. ¿Quien saco partido de esto? Te lo cuento la semana que viene

1. Gigantes digitales (GAFAM)

🤳 Meta (Facebook):

🕶️ Meta lanza sus primeras gafas de marca propia. Presenta las Adventurer y Fury a 299$ y una Starfire con Kylie Jenner a 399, las primeras que abandonan el sello Ray−Ban (aunque siguen fabricadas con EssilorLuxottica, cuyo nombre queda grabado en el interior).

La propia compañía admite que prescindir de Ray−Ban es justo lo que le permite bajar el precio (80 menos que la Wayfarer de segunda generación):

Estrenan Muse Spark (primer modelo de Meta Superintelligence Labs) y el chip que va dentro de las gafas.

👉 Para mi la jugada es, en el fondo, un test sobre EssilorLuxottica: si las gafas con marca Meta venden igual, Meta demuestra que aporta el hardware, el software y la distribución, y que el socio italiano aporta sobre todo fábrica y óptica. Eso rebaja el incentivo de comprarlo y, a la vez, mejora la posición negociadora de Meta frente a su proveedor.

🎰 Meta entra en los mercados de predicción con Arena. Zuckerberg ha ordenado a un equipo pequeño construir Arena, construir una app independiente (separada de Facebook, Instagram, WhatsApp y Messenger) que funcionaría con un sistema de puntos tipo videojuego en lugar de dinero real.

👉 Jugar con puntos esquiva las licencias de juego, y deja la puerta abierta a meter dinero real una vez creado el hábito. Recuerda el bloqueo regulatorio a su proyecto cripto (Libra/Diem).

2. El resto de la industria:

✺ Anthropic mete a Claude dentro de Slack. Lanza Claude Tag (beta para Team y Enterprise, sobre Opus 4.8), un agente persistente que se invoca con @Claude, acumula contexto del canal, trabaja de forma asíncrona y puede actuar sin que se lo pidan.

👉 La verdadera ventaja competitiva es el coste de cambio: un Claude que lleva meses acumulando contexto y memoria institucional de un canal se vuelve muy difícil de sustituir.

Es la misma batalla por la capa de colaboración que libran Salesforce (dueño de Slack) con su Slackbot, Microsoft con Copilot y OpenAI con sus Workspace Agents. Tira del hilo aquí

🎬 OpenAI desembarca en Cannes Lions a vender publicidad. Se estrenó en el festival de creatividad publicitaria para vender a los anunciantes su nuevo negocio de publicidad en ChatGPT y Codex, en plena construcción de una línea de ingresos multimillonaria de cara a su salida a bolsa.

👉 Recuerda porqué lo necesita como el comer y cómo te impacta

💰 Los 80+ negocios personales de Sam Altman y su conflicto con OpenAI. Más de 80 inversiones personales de Altman (muchas de su etapa al frente de Y Combinator) se benefician de su cercanía con OpenAI: más de diez de esas empresas han negociado acuerdos comerciales con la compañía.

👉 Recuerda que Altman no tiene participación accionarial en OpenAI, y esa ausencia de propiedad (equity) Sam la ha utilizado como argumento de desinterés, y sus críticos como argumento de conflicto de intereses.

🏛️ Política y negocio digital

🏛️ Trump presiona a Meta para que someta sus modelos de IA a revisión gubernamental. 👉 Meta es el único gran desarrollador estadounidense sin un acuerdo de este tipo.

📦 La UE estrena el 1 de julio su arancel de 3€ contra Shein y Temu. La UE aplicará un arancel fijo de 3€ por artículo (ojo no por paquete) a los envíos de valor inferior a 150€ procedentes de vendedores de fuera del la Unión Europea, una medida temporal hasta la reforma aduanera de 2028.

👉 El objetivo declarado es frenar la avalancha de paquetes baratos (4.600M de envíos en 2024, el 91% desde China) que compiten sin pagar aranceles con el comercio europeo.

👉 El efecto de segundo orden ya está en marcha y Bruselas lo tenía en el radar: Shein y Temu están trasladando inventario a almacenes dentro de la UE para convertir millones de envíos individuales en unas pocas importaciones comerciales a granel, lo que esquiva el arancel por artículo pero los obliga a localizarse en Europa.

💬 Ayudándote con tu negocio

Estos días te estoy contando que en septiembre se me abre un hueco de consultoría.

Hoy también te hago una confesión poco profesional: también priorizo proyectos por lo divertidos que me parecen.

Y no es un capricho.

Los encargos donde más me divierto son, casi siempre, donde más impacto genero. Cuando un problema me engancha, pienso mejor, voy más lejos y tu lo notas.

Así que sí, parte del filtro es si el reto me apetece. A ti también te conviene.

Escríbeme a carlos(arroba)multiversial.es

Patrocina la newsletter para llegar a más de 100.000 personas entre MultiVersial, Kloshletter y Zona Mixta + Info aquí

3. Lecturas Interesantes 📚:

Nuevo libro de Maggie Haberman y Jonathan Swan donde se analiza el modelo de la administración Trump, donde detalla situaciones en las que Trump se burlaba de Zuckerberg y Bezos mostrándoles a sus socios de gobierno los mensajes aduladores, diciendo que le estaban “besando el trasero”; Musk lo llamó “adulaciones de primera clase”

Cómo el auge de los centros de datos está dejando al descubierto las debilidades de las redes eléctricas estadounidenses, y un análisis de las posibles mejoras que podría necesitar la infraestructura eléctrica para estar preparada para el futuro.

4. 🗞️ En paralelo, para que estés al día

Ayer en Zona Mixta: Cómo comprar lo que no está en venta.

Te cuento por qué un fondo dice ser “propietario” el Real Madrid y del FC.Barcelona

En KloshLetter, cada día a las 7:00 de la mañana, el resumen de la actualidad. Aquí van algunas de las claves de hoy: Sánchez asegura, en su comparecencia en el Congreso para explicar los casos de corrupción, que jamás conoció conductas irregulares en el PSOE; Feijóo exige dimisión y Miriam Nogueras pide investir otro candidato; Begoña Gómez entrega su pasaporte en el juzgado; la UCO sospecha que Zapatero cobró doscientos mil euros a través de una sociedas pantalla por mediar por una empresa ante Bolivia; Iván Cepeda reconoce el triunfo de Aberto de la Espriella.

5. Producto Molón ⭐ :

Sigo con las ofertas de la semana, pero comparándotelas con su precio mínimo histórico para que tengas toda la información antes de comprar:

Portátil Samsung con un 40% de descuento, que es un 13% sobre su menor precio histórico. Además, una pantalla top de ordenador tirada de precio 26% de descuento sobre precio de lista, y un 13% descuento sobre el menor precio histórico.

Un lavavajillas con un 28% sobre su precio recomendado, y un 19% sobre su menor precio histórico.

Y esta plancha vertical ideal para retoques y para viajes con un 40% de descuento que igual su menor precio histórico.

Aquí (y los productos del resto de días también)

Respóndeme el correo con tus productos molones para que los comparta aquí.

6. MultiVersial Academy 🎓

[Inscripciones cerradas los próximos meses]

Hoy es el último mensaje sobre MultiVersial Academy hasta Septiembre que empieza nueva temporada.

Me toca hincar codos en verano para mantener el nivel de esta última temporada.

Tomar buenas decisiones es caro... decidir mal te cuesta una fortuna

¿A quién le puedes re-enviar esta edición de MultiVersial? A la persona que está negociando una hipoteca ;)

www.multiversial.es

Muy buenos datos Carlos, sobre la 'burbuja' muy interesantes. Gracias!