Los ingresos de Zoom también sufren fatiga

La empresa de videoconferencia, Zoom, tuvo un año espectacular en 2020, siendo la principal herramienta durante la pandemia. Ahora la pregunta es cómo se va a comportar Zoom después de haber crecido tanto durante la pandemia y en tantos casos de uso.

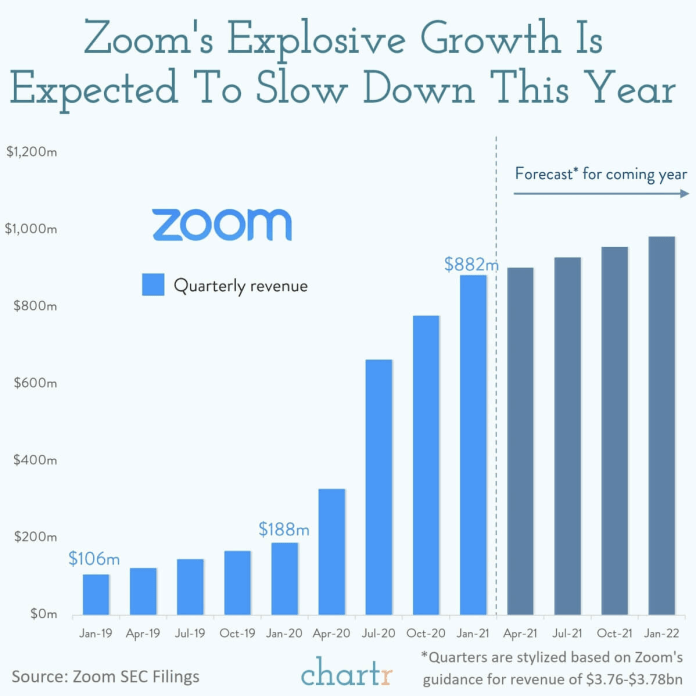

Se ralentizan los ingresos. En su publicación de resultados de esta semana, Zoom indicó a los inversores que esperan que los ingresos solo crezcan un 2% en el próximo trimestre. Eso significa una desaceleración del crecimiento muy importante.

Los motivos, teniendo en cuenta que no habrá grandes cambios de producto y condiciones comerciales, pueden ser:

No hay más mercado: El mercado crece lentamente cuando la industria ya es plenamente comercial. Al inicio de la adopción el mercado y por tanto, las empresas, crecen rápidamente. Es decir, puede que la pandemia haya acelerado la adopción de la videoconferencia unos 3 años y eso hace que en 2021 todos los casos de uso que podrían usar la videoconferencia ya lo estén haciendo.. De ahí que se pueda haber llegado al límite de casos de uso que necesitan videoconferencia.

Empuje de los competidores: Podría ser que herramientas como Teams, asociada a la suite de productos de Microsoft, esté robando clientes a Zoom, y eso se traslade en churn de la compañía (clientes que se dan de baja). Aunque Zoom crezca fuerte en determinados nichos de clientes, existen otros nichos que está perdiendo.

Lo podremos ver al analizar ingresos, clientes y churn en los datos de los resultados trimestrales.

Zoom no entra en la guerra entre Teams y Slack para expandirse más allá de la videoconferencia. Quieren ser el referente de solo video.

En la web de MultiVersial tienes los artículos destacados, en la newsletter tienes toda la actualidad: