Edición Especial en abierto de MultiVersial Research: Microsoft 1T 2024

Microsoft: El mejor colocado en la carrera de la IA para el futuro

Índice:

Mis conclusiones: Microsoft: El mejor colocado en la carrera de la IA para el futuro.

Novedades destacadas del negocio.

OpenAI obtiene una valoración brutal.

Acuerdo con Oracle.

Copilot de Microsoft 365.

En qué hay que fijarse para el futuro.

Activision Blizzard: Por fin se ha consumado la compra.

Cuota de mercado de la nube.

Copilot de Microsoft 365.

Detalle de este trimestre.

Frases clave en la presentación de resultados.

1º Mis conclusiones:

Sobre la nube: Azure - En mejor posición para liderar el futuro. El CEO, Satya Nadella, ha estado haciendo durante el último año dos comentarios muy similares a los del CEO de Google, Sundar Pichai, sobre la desaceleración del crecimiento en la nube. 1) Clientes buscan gastar menos (optimización) y 2) “Ya llega la IA“.

La realidad es que para Microsoft la IA ya está aquí y está teniendo un impacto significativo en los resultados, para Google … está por ver.

¿Cuáles son los 3 vectores de crecimiento para la nube de Microsoft?

Acuerdo con Oracle: Satya abandonó el windows-centrismo y este es el último ejemplo de la exitosa decisión: Ser un proveedor de infraestructura genérico centrado en brindar a sus clientes todo lo que necesitaban.

La época de los clientes pensando en ahorro en su gasto en la nube parece que termina.

La inteligencia artificial en los servicios de la nube. Por un lado, ofrece a los mismos clientes más productos. Por otro, gracias a Open AI, consigue nuevos clientes: Startups, que se le llevan resistiendo desde 2012.

Sobre la inteligencia artificial:

La IA puede ser la nueva oportunidad de Microsoft para una estrategia de integración vertical. La misma de los 90 windows-céntrica que tantos beneficios le había dado y que Nadella se dio cuenta que había que pasar página.

¿Pero de dónde vienen los beneficios de esta estrategia? La integración vertical se basa en optimización de infraestructura. Vamos a repasar todos los beneficios en base a las oportunidades de crecimiento explicadas en esta presentación de resultados:

CoPilot (en todos sus sabores) se monetizará mediante suscripción y se ejecutará en un modelo OpenAI.

Bing monetiza a través de anuncios y se ejecuta en un modelo OpenAI.

La API de Azure se monetizará en pago por uso y podrá ejecutar modelos OpenAI.

La aplicación de OpenAI (es el “negocio residencial”) monetiza mediante suscripción, parte de la cual se destina a Azure, y ejecuta un modelo OpenAI.

La API de OpenAI se ejecuta en Azure y ejecuta modelos OpenAI.

Ahora ya puedes entender como Microsoft está ejecutando la estrategia de las 3 capas de la IA. Desde la infraestructura, a los modelos de IA, llegando a las aplicaciones.

¿Cuáles son los riesgos? Todo pasa por conseguir que OpenAI sea el mejor modelo del mercado. El peor escenario para Microsoft sería que un competidor de servicios de nube, imagina AWS, que es neutro en cuanto a modelos de IA, cuente con modelos de código abierto pudiendo ir a muchos más casos de uso, un mercado más grande y, por tanto, se lleve el beneficio de la escala.

Esto encaja con la teoría de la modularidad que postula que los productos integrados ganan al principio cuando las soluciones no son lo suficientemente buenas, pero finalmente pierden frente a los productos modularizados que son más personalizables y rentables.

La semana que viene toca Amazon… y veremos si se parece a Google o a Microsoft.

2º Novedades destacadas del negocio

I) OpenAI obtiene una valoración brutal

Lo que debes saber: La inversión de Microsoft en OpenAI ha sido una historia de éxito hasta la fecha.

Resumen rápido:

Julio de 2019: Inversión de mil millones de dólares, lo que convierte a Microsoft en el proveedor exclusivo de computación en la nube para OpenAI.

2021: Inversión de 2 mil millones de dólares, lo que le da a Microsoft una participación en la empresa.

Enero de 2023: Inversión de 10.000 millones de dólares, valorando OpenAI en 29.000 millones de dólares y otorgando a Microsoft una participación del 49% en la empresa.

Inversión total: 13 mil millones de dólares.

Nueva valoración: 90.000M$ según The Wall Street Journal. Multiplica al menos x3 su inversión.

Consecuencia para Microsoft: OpenAI representaría casi el 2% de su capitalización de mercado.

Ingresos de OpenAI: El CEO de OpenAI, Sam Altman, confirmó a sus equipos que la empresa estaba generando ingresos a un ritmo de 1.300 millones de dólares al año .

Otras valoraciones de competidores: Anthropic, otra startup de inteligencia artificial, recientemente cerró una ronda de 4.000M$ de Amazon y 2.000M$ de Alphabet en una ronda que estaría valorando a la compañía por encima de los 20.000M$. Anthropic es el principal competidor de OpenAI.

La carrera de la IA: Es más fácil conseguir cuota de mercado en un mercado nuevo que en uno ya establecido. De ahí que las startups puedan conseguir financiación para desarrollar productos y conseguir clientes. El consenso es que ahora se decide el status quo del mercado de los próximos 20 años.

II) Acuerdo con Oracle

El acuerdo de Microsoft con Oracle es noticia tanto por su escala como por sus consecuencias:

Migración perfecta de bases de datos de Oracle a Azure.

Azure se convierte en un host exclusivo para servicios clave de Oracle.

Más de 430.000 clientes de Oracle desbloquean el potencial de Microsoft Cloud para bases de datos críticas.

Satya Nadella lo explicaba:

“Una vez que hemos anunciado que las bases de datos de Oracle estarán disponibles en Azure, hemos visto un montón de “desbloqueos” por parte de nuevos clientes que tienen importantes cuentas de Oracle que aún no se han trasladado a la nube porque necesitaban asegurar la compatibilidad con el resto de la aplicación. Todo en una sola nube. Y por eso estamos entusiasmados. Entonces, en cierto sentido, incluso el sector de servicios financieros, por ejemplo, es un buen lugar donde hay muchos clientes de Oracle que todavía necesitan migrar a la nube”.

Hipótesis trascendental: Muchos clientes no migraban a la nube porque no se aseguraban la compatibilidad de sus bases de datos y sistemas que tenían con tecnología de Oracle.

Consecuencia: Microsoft se transforma para convertirse en un proveedor de infraestructura más allá de sus productos y servicios.

3º En qué hay que fijarse para el futuro

I) Activision Blizzard: Por fin se ha consumado la compra

Por si no te has enterado: Microsoft pudo terminar una de las adquisiciones tecnológicas más importantes de la historia al comprar Activision Blizzard por 69.000M$.

Magnitudes: Esto convertiría a Microsoft en la segunda empresa más grande en ingresos por juegos, por delante de Sony y por detrás de Tencent.

Estas son algunas de las nuevas franquicias de juegos ahora bajo el paraguas de Microsoft:

⚫️ Activision: Call of Duty, Crash Bandicoot, Spyro, Skylanders, Tony Hawk.

🔵 Blizzard: Diablo, Hearthstone, Overwatch, StarCraft, Warcraft.

🟡 King: Bubble Witch, Candy Crush, Diamond Diaries.

“Con Activision Blizzard King, ahora añadimos una profundidad importante a nuestra cartera de contenidos/videojuegos. Tendremos franquicias valoradas en más de 13 mil millones de dólares, desde Candy Crush, Diablo y Halo hasta Warcraft, Elder Scrolls y Gears of War. Y esperamos con ansias uno de los resultados navideños más sólidos de la historia, gracias a nuevos títulos como Call of Duty: Modern Warfare 3 y Forza Motorsport”.

Si bien “CoD: Modern Warfare 3” también estará disponible en PS5, Nadella ya lo llama un juego propio. ¿Por qué? Los juegos propios (por ejemplo, publicados por Microsoft) se lanzan el primer día en Microsoft Game Pass.

Microsoft es ahora un gigante de los juegos en dos sentidos:

Juegos móviles: le da a Microsoft una posición directa en los juegos móviles, donde Microsoft, a pesar de los esfuerzos, era irrelevante. El móvil representó el 47% de los 7.500 millones de dólares de ingresos de Activision en 2022.

Suscripción y juegos en la nube: el servicio de suscripción de Microsoft, Game Pass, está a punto de recibir un gran impulso gracias a esta adquisición. Microsoft ofrece acceso a juegos propios (aquellos propiedad de la compañía, que ahora incluye Activision Blizzard) sin coste adicional para el juego.

La estrategia buscada: Los juegos costarán entre 60 y 70$ en una PlayStation. Por tanto, la mejor opción para los consumidores será obvia.

Satya Nadella explicó:

“Hemos lanzado Starfield este trimestre con gran éxito; más de 11 millones de personas han jugado al juego hasta la fecha. Casi la mitad de las horas jugadas fueron en PC y el día del lanzamiento, establecimos un récord de mayor cantidad de suscripciones a Game Pass agregadas en un solo día”.

Starfield de Bethesda como ejemplo de lo que va a pasar:

Starfield es un juego de Bethesda, una empresa adquirida por Microsoft por 7.500 millones de dólares en 2021. El lanzamiento de Starfield, el juego más grande de Bethesda desde la adquisición, es un ejemplo perfecto de un juego con un impacto tangible e inmediato en las suscripciones a Game Pass.

Ahora va a llegar una avalancha de nuevos títulos de Activision Blizzard y Game Pass va a experimentar el mismo empujón que con Starfield.

Recuerda: Game Pass tiene más de 25 millones de miembros según los últimos datos disponibles.

II) Cuota de mercado de la nube

Eche un vistazo al crecimiento interanual de Azure (eliminando los tipos de cambios) en los últimos 9 trimestres:

48% → 46% → 49% → 46% → 42% → 38% → 31% → 27% → 28%.48% → 46% → 49% → 46% → 42% → 38% → 31% → 27% → 28%.

Tamaño de mercado: el gasto en infraestructura en la nube creció un 18% interanual hasta los 68 mil millones de dólares en el tercer trimestre de 2023. Amazon domina (32 % de participación de mercado), seguido de Microsoft (23 %) y Google (11 %). Los tres grandes representan el 66% del mercado. (Fuente Synergy Research Group)

Azure fue la nube que más rápido creció de los tres grandes: Con un crecimiento interanual del +28% (eliminando el efecto del tipo de cambio), en comparación con el +22% interanual de Google Cloud y el +12% interanual de AWS en el mismo trimestre.

Recuerda que Google Cloud incluye tanto Google Cloud Platform (GCP) como Workspace, lo que dificulta la comparación directa.

La tendencia es clara: Varios años en los que Microsoft y Google arañan cuota a todos los demás proveedores de nube.

III) Copilot de Microsoft 365

Contexto: La IA sigue siendo el tema del año. El lanzamiento de Copilot en todas las líneas de producto podría conducir a un crecimiento sostenido en usuarios e ingresos.

La flipada: Piper Sandler llegó incluso a llamar a Copilot un “momento iPhone” para Microsoft, comparable a la transición a la nube que comenzó en 2008. Puede que para la empresa llegue a ser un cambio generacional, pero para el usuario este producto no tendrá el mismo impacto que el iPhone.

El director ejecutivo Satya Nadella explicaba las razones para el optimismo:

“Estamos viendo mejoras de productividad como las que vimos con los desarrolladores y GitHub Copilot. […] Que algo completamente nuevo ya tenga este nivel de uso y este nivel de entusiasmo es algo con lo que estamos muy, muy satisfechos”.

Lo nuevo: Microsoft va a agregar esta semana una función impulsada por inteligencia artificial llamada Copilot a todas las aplicaciones de Office para:

ayudar a resumir documentos.

generar correos electrónicos.

acelerar el análisis de Excel.

Las alternativas: Competirá directamente con Alphabet y Salesforce, apresurándose a integrar asistentes de IA en sus ofertas principales.

¿Cómo encaja con el resto de productos? Nadella se refirió a AI Copilot como el “tercer pilar” del segmento de “Productividad y Procesos de Negocio”, uniendo por una lado a las herramientas de creación y por otro a los servicios de comunicación y colaboración.

Precio: El servicio Copilot costará 30 dólares por usuario al mes, casi duplicando el coste de algunas suscripciones a Microsoft 365 y triplicándolo para otras.

Impacto económico en las cuentas: Veremos el primer impacto en los ingresos de Copilot en el trimestre que finaliza en diciembre. La empresa espera que los ingresos crezcan “gradualmente”. Estaré atento …

Las previsiones: Analistas sitúan entre 7.000 y 14.000M$ los nuevos ingresos que se pueden generar. El mejor escenario calcula un 10% de los usuarios registrados. Mi opinión es que a) la penetración crecerá más, b) el precio caerá.

Algunas de las respuestas dentro de tres meses.

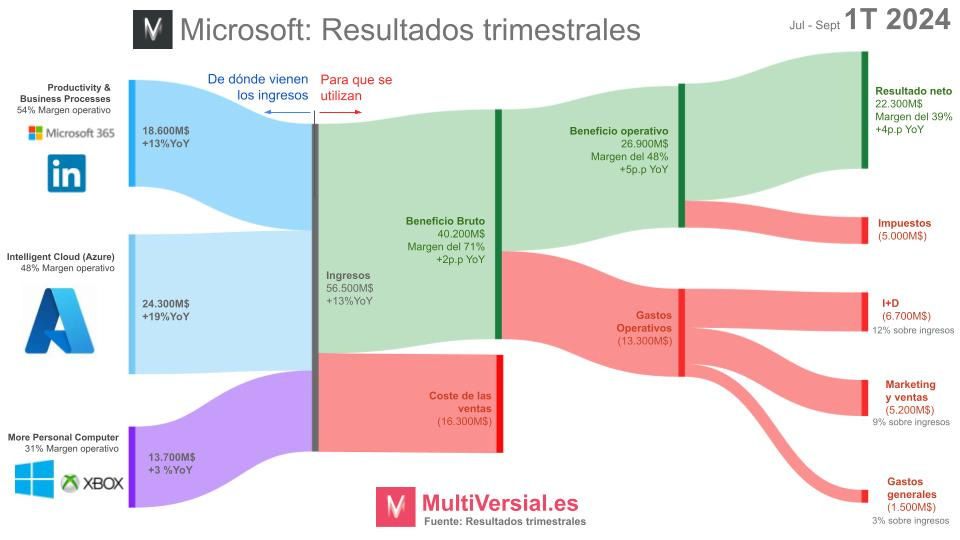

4º Detalle de este trimestre

Principales titulares:

Todos los segmentos estuvieron mejor que las previsiones. Son los mayores ingresos de Microsoft desde junio de 2021.

"Azure y otros servicios en la nube" es el punto de mira de Wall Street. Por un lado, hay clientes que todavía buscan gastar menos (optimización de la carga de trabajo). Por otro, ya están creciendo los ingresos que se reaceleraron del 27% al 28% interanual (detalle en el punto 3.II ) gracias a una contribución de 3 puntos porcentuales de los servicios de IA.

Los juegos en Microsoft nunca volverán a ser los mismos. El contenido y los servicios de Xbox crecieron +12 % interanual después de una serie de trimestres lentos gracias al lanzamiento de Starfield. En el próximo trimestre, el impacto de Activision Blizzard cambiará radicalmente la escala y el alcance de esta unidad de negocio (detalle en el 3.I).

El volumen de unidades de mercado de PC están volviendo a los niveles anteriores a la pandemia.

Las búsquedas crecieron un +9% interanual, una nueva aceleración, pero por debajo del crecimiento de los ingresos por publicidad en búsquedas de Google (un +11%). Ten en cuenta de que encima Google es MUCHO más grande.

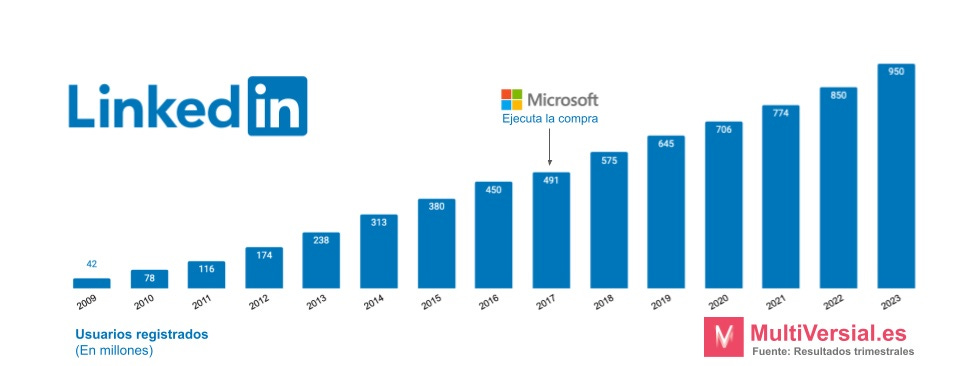

LinkedIn: un crecimiento interanual del 8% a pesar de la desaceleración del mercado de contratación, particularmente en el sector tecnológico, donde LinkedIn tiene bastante de su negocio.

Los márgenes de la empresa mejoraron, impulsados por Azure y Office 365, y un cambio en el “mix” de clientes hacia empresas con mayores márgenes.

La dirección ha destinado 9.100 millones de dólares a los accionistas a través de re-compras de acciones y dividendos (frente a 9.700 millones de dólares en el trimestre anterior). Re-compraron 4.800 millones de dólares en acciones de MSFT durante el trimestre (-13% interanual y -16% intertrimestral). Esta reducción de las re-compras no sorprende, ya que la acción está cerca de un máximo histórico.

La orientación del segundo trimestre del año fiscal 23 estuvo ligeramente por debajo de las expectativas. La empresa estima unos 54,3 mil millones de dólares, y se espera que los nuevos vientos de cola de la IA tarden un poco más (que un trimestre) en materializarse.

Ingresos por producto desglosados:

☁️ Productos y servicios en la nube 22.300M$ (+21% A/A).

📈 Productos de oficina y productividad 13.100M$ (+13% A/A).

🪟Windows 5.600M$ (+5 % interanual).

👔 LinkedIn 3.900M$ (+8 % interanual).

🔍 Publicidad 3.100M$ (+5 % interanual).

📂 Servicios empresariales: 1.900M$ (+2 % interanual).

🔄 Dynamics 365 1.500M$ (+18% A/A).

💻Dispositivos 1.100M$ (-20% A/A).

Como referencia para el siguiente trimestre, Activision Blizzard generó 9.000M$ en ingresos en los últimos 12 meses. Entonces, los videojuegos se convertirán en una categoría más grande que Windows.

Perspectivas para el siguiente trimestre (2T 2024)

Las perspectivas de ingresos del segundo trimestre son de un crecimiento entre +8%-10% interanual, desglosadas de la siguiente manera:

Productividad y procesos comerciales (Microsoft 365, Dynamics 365 y Linkedin) : +11%-12% interanual, impulsado por Office 365 (+16% interanual, sin cambios).

Se espera que LinkedIn siga creciendo por debajo del 10%.

Se espera que Dynamics 365 siga siendo la categoría de más rápido crecimiento del segmento, con un incremento de alrededor de 10%.

Microsoft 365 Copilot estará disponible el 1 de noviembre y debería hacer que los ingresos crezcan "gradualmente", como he comentado en la sección 3.III.

Servicios de la nube : +17%-18% interanual (mayor que la previsión anterior del 14 al 15 % para el primer trimestre). Se espera que el crecimiento de los ingresos de Azure se mantenga más o menos estable (cerca del +28% interanual logrado en el primer trimestre).

Más “informática personal” (Windows, publicidad y Xbox): En esta categoría se agrega Activision Blizzard, lo que hará que la categoría de juegos crezcan un 50% (esto es lo que se llama crecimiento inorgánico). Windows debería crecer casi al 10%. La publicidad en búsquedas y noticias debería crecer entre el 5 y el 8%, otra desaceleración. Bing con ChatGPT todavía no da sus frutos.

5º Frases clave en la presentación de resultados.

El CEO Satya Nadella compartió hitos críticos en toda la cartera de Microsoft.

Sobre el servicio Azure OpenAI:

"Debido a nuestra diferenciación, más de 18.000 organizaciones utilizan ahora los servicios Azure OpenAI, incluidos nuevos clientes de Azure".

Anterior trimestre: 11.000 organizaciones en la convocatoria de resultados anteriores. Quiere decir que la asociación con OpenAI trae nuevos clientes. Recuerda que Azure ha crecido más que los competidores.

Sobre Azure Arc (administración híbrida y multinube):

“Ahora tenemos 21.000 clientes de Arc, un aumento del 140 % año tras año. Somos el único otro proveedor de nube que ejecuta los servicios de bases de datos de Oracle, lo que simplifica a los clientes la migración de sus bases de datos Oracle locales a nuestra nube”.

Anterior trimestre: 18.000 clientes de Arc en la última convocatoria.

Sobre el crecimiento de Azure en los próximos trimestres:

“Las cargas de trabajo comienzan, luego se optimizan y luego comienzan nuevas cargas de trabajo, y ese ciclo continúa. Repasaremos algunos de esos ciclos de optimización que fueron bastante extremos quizás en la segunda mitad de nuestro año fiscal”.

El crecimiento viene en dos dimensiones: Nuevos clientes y que cada cliente vuelva a gastar más cada mes.

Sobre los datos y el nuevo Microsoft Fabric:

“Más del 73 % de las empresas Fortune 1000 utilizan tres o más de nuestras soluciones de datos en la actualidad. […] Más de 16.000 clientes utilizan Fabric activamente, incluido más del 50% de las empresas Fortune 500”.

Sobre el Copilot de Github:

“Con GitHub Copilot, estamos aumentando la productividad de los desarrolladores hasta en un 55 %, mientras los ayudamos a mantenerse en el flujo y devolverles la alegría de codificar. Tenemos más de 1 millón de usuarios pagos de Copilot y más de 37 000 organizaciones se han suscrito a Copilot para empresas, un aumento del 40 % trimestre tras trimestre con una tracción significativa fuera de los Estados Unidos. […] En total, la cantidad de desarrolladores que utilizan GitHub se ha multiplicado por 4 desde nuestra adquisición hace cinco años”.

Sobre Copilot de Microsoft 365:

“El 40% de las empresas Fortune 100 utilizan Copilot como parte de nuestro programa de acceso temprano. Los clientes nos dicen que una vez que usan Copilot, no pueden imaginar el trabajo sin él y estamos entusiasmados de que esté disponible de manera general para los clientes empresariales”.

Copilot estará disponible para cualquier cliente en noviembre.

Sobre Teams:

“El uso continúa creciendo con más de 320 millones de usuarios activos mensuales. […] Hemos visto nueve trimestres consecutivos de crecimiento de ingresos de tres dígitos para Teams Rooms, y más de 10,000 clientes pagos ahora usan Teams Premium”.

Sobre Linkedin:

“Ahora estamos aplicando esta nueva generación de IA para transformar la forma en que los 985 millones de miembros aprenden, venden y son contratados. El crecimiento de las suscripciones se ha acelerado cada trimestre durante más de dos años consecutivos. […] Ahora tenemos más de 450 millones de suscripciones a newsletters en todo el mundo, tres veces más año tras año. Las suscripciones premium aumentaron un 55 % año tras año y nuestro negocio de contratación consiguió cuota de mercado por quinto trimestre consecutivo”.

Al agregar otros 35 millones de miembros en el primer trimestre del año fiscal 24, LinkedIn está en camino de tener un año récord . Dado su éxito con las newsletters informativas y las suscripciones Premium, LinkedIn está logrando el éxito donde Twitter (ahora X) está naufragando.

En las búsquedas:

"Los usuarios de Bing han creado y participado en más de 1.900 millones de chats y Microsoft Edge ha ganado cuota de mercado durante 10 trimestres consecutivos".

Satya Nadella se refirió una vez más al crecimiento del navegador (Microsoft Edge), pero no de las búsquedas de Bing.

La directora financiera Amy Wood sobre las previsiones de Azure:

“Las tendencias de optimización han sido consistentes para nosotros durante un par de trimestres. Los clientes seguirán haciendo eso. Es una parte importante de la ejecución de cargas de trabajo que no es nueva. […] En la escala de la que estamos hablando, poder tener estabilidad en nuestro negocio de Azure significa que tendremos muchas cargas de trabajo nuevas. Y principalmente esperamos que provengan de cargas de trabajo de IA. Pero las cargas de trabajo de IA no solo utilizan nuestros servicios de IA. Usan servicios de datos y usan otras cosas”.

Las gallinas que entran por las que salen: Hay clientes que ahorrarán mientras que otros gastarán más en la parte de Inteligencia artificial.

www.Multiversial.es