Apple: Edición Especial de MultiVersial Research

Análisis al detalle de los resultados trimestrales en el 4T del 2023

Pero antes de irme de vacaciones… Apple

La edición de hoy es especial:

Recibes esta edición especial gratis del producto semanal de MultiVersial Research gracias al patrocinador Premium, Luis Monge Malo.

Luis Monge Malo habla de ventas sin tapujos:

Tonterías las justas. Le amas o le odias.

Te manda un mail cada día con un consejo para vender más y mejor.

En palabras de Luis: “Quizás te enfades cuando descubras todo lo que deberías hacer diferente, quizás te pone cachondo.”

Lo que es seguro es que te apuntas ahí: mongemalo.com

Mis conclusiones

Novedades destacadas del negocio

🔍 El acuerdo exclusivo de Google en juego

📈 Crecimiento de más del 10% en todos los servicios

🍎🇨🇳 Relación con China

En qué hay que fijarse para el futuro

🧠 IA Generativa

🥽 Apple Vision Pro

Detalle de este trimestre

Frases clave en la presentación de resultados

1. Mis conclusiones

Apple está enfocado en mejorar la rentabilidad de su negocio. Eso pasa por:

PxQ: Incrementar el número de usuarios del ecosistema Apple

PxQ: Aumentar precios de los dispositivos y servicios

Quédate con 3 ideas:

El crecimiento de los ingresos se estanca (no vende tantos dispositivos).

Los márgenes y las ganancias siguen aumentando.

El segmento de servicios volvió a ser el protagonista principal de la mayor empresa del mundo.

2. Novedades destacadas del negocio

🔍 El acuerdo exclusivo de Google en juego

En el juicio antimonopolio entre Estados Unidos y Google, hemos sabido que el gigante de las búsquedas pagó 26 mil millones de dólares durante 2021 para ser el motor de búsqueda predeterminado en cualquier navegador (Safari, Firefox y más).

Google paga a Apple unos 20.000M$ al año para mantener su motor de búsqueda como predeterminado en el navegador web Safari de Apple. Eso representaría casi una cuarta parte de los ingresos por servicios de Apple en el año fiscal 23.

Para Alphabet, lo consideran como coste de adquisición de clientes o tráfico (TAC); Aquí el análisis de Google.

Para Apple, ese pago forma parte de los ingresos por servicios. Puedes considerarlo como un ingreso mínimo. Hay una parte que son ingresos variables dependiendo del uso. Apple no desglosa esta cifra… pero puede ser clasificado perfectamente como ingresos por publicidad.

Dado que el pago de Google está incluido en los servicios, podría ser otro factor que contribuya a la reciente aceleración del crecimiento.

📈 Crecimiento de más del 10% en todos los servicios

Se le preguntó al CFO (director financiero) las razones detrás de la aceleración en el crecimiento de los ingresos por servicios en el cuarto trimestre, Maestri dijo que el crecimiento provenía de todas partes:

“Desde el punto de vista de categorías, literalmente, establecimos récords en cada una de las grandes categorías. Tuvimos un récord histórico en App Store, publicidad, nube, vídeo, AppleCare, pagos y un récord en el trimestre de septiembre en música. Así que es difícil elegir uno en particular porque a todos les fue bien.

Y realmente entonces, damos un paso atrás y pensamos por qué nuestro negocio de servicios está funcionando bien y es porque tenemos una base instalada de clientes que continúa creciendo en un espacio muy agradable y el compromiso en nuestro ecosistema continúa creciendo. "

Los ingresos en servicios son el resultado de multiplicar el precio que pagan los usuarios por el número de usuarios. Apple está aumentando ambos factores.

Base instalada de usuarios

Apple está aumentando su base instalada de dispositivos activos y la participación en estos dispositivos está aumentando.

Este aumento de usuarios está detrás del crecimiento a 2 dígitos en todas las categorías de servicios, desde TV+ hasta Apple Arcade y iCloud.

En febrero de 2023, Apple reveló una base instalada de 2 mil millones de dispositivos activos, un aumento de 150 millones o +8% interanual. Si bien no obtuvimos un número exacto desde entonces, la historia de crecimiento se ha centrado principalmente en una alta retención y personas que cambian a iPhone.

La dirección siempre destaca la satisfacción del cliente con el iPhone, que alcanza el 98% en los EE.UU, según su última medición. En resumen, las ventas de iPhone se han ralentizado, pero no es porque los usuarios estén abandonando Apple. Simplemente están retrasando su próxima actualización.

Nuevos precios en todos los servicios

Otro factor que contribuirá al crecimiento de los servicios en el próximo trimestre será el reciente aumento de precios en varias categorías:

Uno: $16,95 → $19,95/mes.

tv+: $6,99 → $9,99/mes.

Arcade: $4,99 → $6,99/mes.

Noticias+: $9,99 → $12,99/mes.

Un aumento de precios implica que la dirección está contenta con la conversión y la rotación actuales. Es una indicación del poder de fijación de precios de sus suscripciones pagas emblemáticas.

🍎🇨🇳 Relación con China

China representó casi el 19% de los ingresos de Apple en el año fiscal 23, lo que la convierte en un mercado fundamental a tener en cuenta. Apple aumentó sus ingresos en China un 4% (a moneda constante) en el cuarto trimestre del año fiscal 23.

Tim Cook explicó:

“Si nos fijamos en las categorías, el iPhone en realidad estableció un récord en el trimestre de septiembre en China (continental). Y lo que redujo el rendimiento fue una combinación, en gran medida, de Mac y iPad”.

Mac y iPad se enfrentaron a los mismos retos en China que los otros países, pero fue más que compensado por el crecimiento del iPhone y los servicios (sobre todo en márgenes).

Recuerda que Huawei salió del mercado de teléfonos en 2021 debido a las sanciones estadounidenses que le impedían acceder a chips y tecnologías clave.

La empresa volverá al mercado en 2023 gracias a su propio sistema operativo, HarmonyOS, y a sus crecientes capacidades de fabricación de semiconductores. Si bien la salida de Huawei benefició a Apple en 2021, su regreso es ahora un obstáculo para el gigante de Cupertino.

Cuestionado sobre el regreso de Huawei al espacio de los teléfonos de alta gama, Cook añadió:

“No sé lo que deparará cada trimestre. Y, obviamente, solo le damos un poco de color al trimestre actual. Pero a largo plazo, veo a China como un mercado increíblemente importante y soy muy optimista al respecto”.

¿Tocando fondo? Los datos de Counterpoint Research revelan una caída del 3% en las ventas generales de teléfonos inteligentes en China año tras año, una caída más suave que en el segundo trimestre, lo que indica que podríamos estar más cerca de tocar fondo.

Counterpoint registró una caída del 10% en las ventas de teléfonos inteligentes de Apple a pesar de que el iPhone alcanzó un nuevo récord durante el trimestre. Por tanto, la combinación de precios puede haber influido. Surge una tendencia clara: Huawei está de regreso con fuerza, con un crecimiento estimado del 37% año tras año gracias al lanzamiento del Mate 60.

3. En qué hay que fijarse para el futuro

🧠 IA Generativa

Con tantos anuncios en torno a la IA Generativa de los otros GAFAM, Apple ha estado relativamente callada. Tim Cook lo explicaba así:

"En términos de IA generativa - obviamente, tenemos trabajo en marcha. No voy a entrar en detalles porque, como saben, no nos dedicamos a eso. Pero pueden estar seguros de que estamos invirtiendo, estamos invirtiendo bastante, vamos a hacerlo de forma responsable y con el tiempo verán avances en productos en los que esas tecnologías son el núcleo".

Presentar solo cuando funciona: Mientras que Google ha presentado muchos productos varios meses antes de que estuvieran disponibles (como Bard y la Experiencia Generativa de Búsqueda), a Apple le gusta anunciar los nuevos productos de software sólo cuando están listos para su comercialización. Así que no es de extrañar que Apple mantenga los desarrollos de IA Generativa en secreto.

Lo que dice Bloomberg: ha informado de que Apple está desarrollando su propio chatbot de IA, similar al ChatGPT de OpenAI. Con el nombre en clave de "Ajax", Apple está probando supuestamente una herramienta interna apodada "Apple GPT". Pero se rumorea que Ajax es menos potente que los últimos modelos de OpenAI.

🥽 Apple Vision Pro

Estarás pensando… Aquí han presentado antes de que funcione ;) Tienes razón.

Tim Cook ofreció una actualización:

"Apple Vision Pro, que ha obtenido una respuesta tan increíble por parte de los desarrolladores que actualmente están creando apps realmente increíbles. Estamos entusiasmados por poner este mágico producto en manos de los clientes a principios del año que viene."

El lanzamiento tendrá un aspecto diferente al de un producto típico de Apple:

"Nunca ha habido un producto como el Vision Pro. Y por eso lo estamos sacando a la venta sólo en nuestras tiendas, para poder prestar mucha atención a la última milla del mismo. Ofreceremos demostraciones en las tiendas y será un proceso muy diferente al normal de coger y llevar".

Objetivos de negocio: Según el Financial Times, Apple tiene un objetivo de 400.000 unidades en 2024, una previsión recortada de un millón de unidades debido a los problemas de fabricación. Eso representa unos ingresos de 1.400 millones de dólares o el 3% de la categoría de accesorios (wereables).

Lanza, aprende e itera: Esta primera versión del producto ayudará a Apple a iterar y perfeccionar su enfoque. Probablemente falten muchos años para que el producto se adopte de forma significativa, y serán necesarias múltiples iteraciones antes de que pueda alcanzar un atractivo masivo. Esta filosofía solo se ha visto con la primera versión del iPhone que no tenía App Store…

4. Detalle de este trimestre

Titulares:

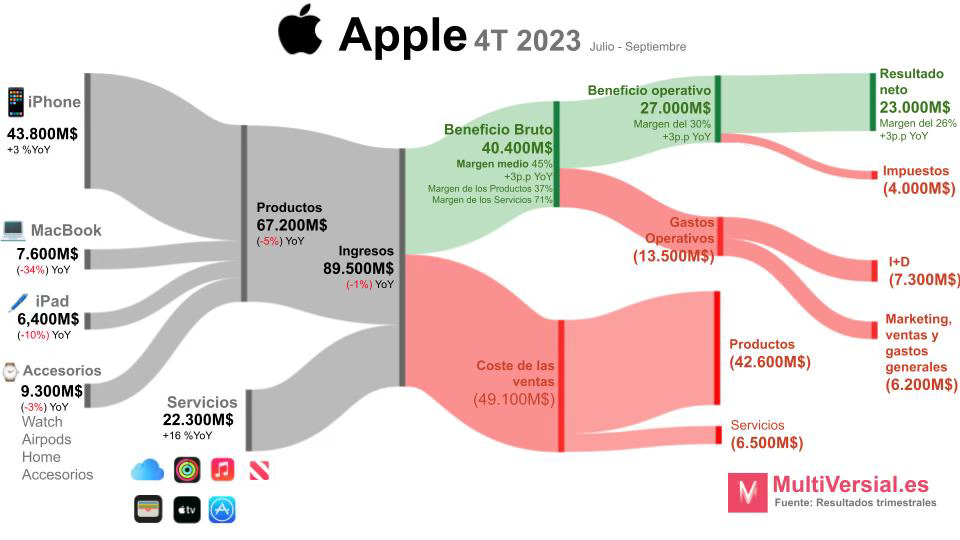

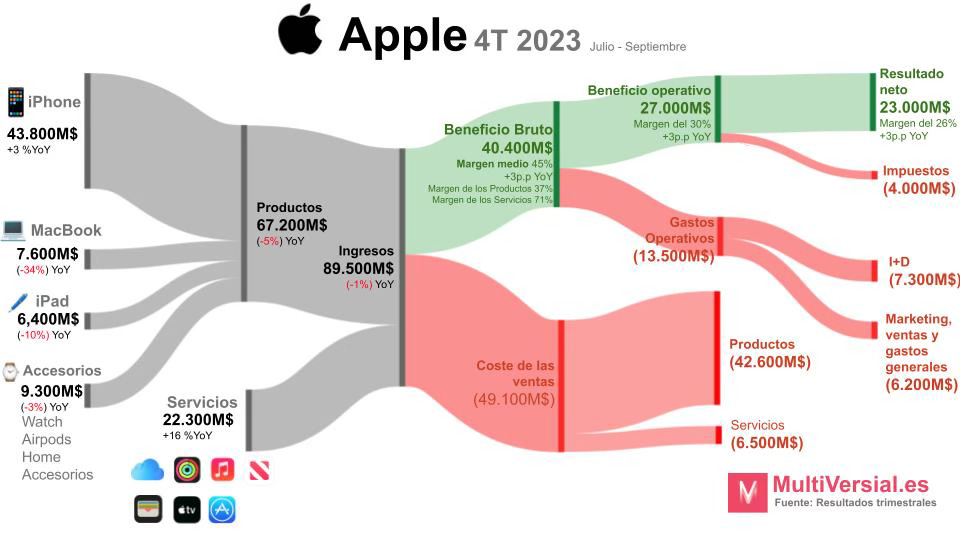

Apple sigue creciendo, pero la fortaleza del dólar afectó negativamente a los ingresos durante el año fiscal 23. En el cuarto trimestre, los ingresos crecieron un 1% interanual en moneda constante. Coincidió perfectamente con la orientación proporcionada el último trimestre. Todas las regiones geográficas crecieron en moneda constante. Los mercados emergentes experimentaron un crecimiento de dos dígitos tanto para el iPhone como para los servicios. Ahora si vas a la gráfica ves como ese +1% en algunos casos se convierte en un número negativo en rojo.

Apple siguió aumentando su base instalada de más de 2 mil millones de dispositivos activos. La base instalada de iPhone activos alcanzó un máximo histórico gracias a los nuevos conmutadores. Cuando un usuario se compra un nuevo móvil, el viejo puede quedarse en un cajón. Eso pasa menos con los iPhone, que suelen tener una segunda vida con un usuario diferente (piensa en que se dejan o se venden). Así, el número de usuarios aumenta.

Los ingresos del iPhone superaron las expectativas, impulsados por la fortaleza de los mercados emergentes, incluido un récord en India. Tim Cook destacó que el iPhone 15 Pro y Pro Max todavía están limitados debido a la alta demanda.

La caída interanual del 34% en las ventas de Mac es engañosa debido a una comparación difícil. En 2022, el trimestre de junio tuvo problemas de oferta, lo que provocó un pico de demanda en el trimestre de septiembre. Además, el MacBook Air se lanzó en el trimestre de septiembre del año pasado, este año, en cambio, el lanzamiento ha sido en junio de 2023.

Los ingresos del iPad disminuyeron un 10% interanual, por razones similares. Ojito, que la mitad de los clientes que compraron un iPad en el cuarto trimestre eran nuevos en el producto.

Los accesorios disminuyeron un 3% interanual. De nuevo ojito, 2 de cada 3 compradores de Apple Watch lo hicieron por primera vez.

Los servicios alcanzaron un nuevo récord histórico de ingresos de 22.300 millones de dólares, con un crecimiento interanual del +16 %, acelerándose desde el +8 % interanual del trimestre anterior. Apple estableció nuevos récords en todas las categorías de servicios. El crecimiento se atribuyó al crecimiento de 2 dígitos en transacciones y cuentas pagadas. Apple ahora cuenta con "más de mil millones de suscripciones de pago".

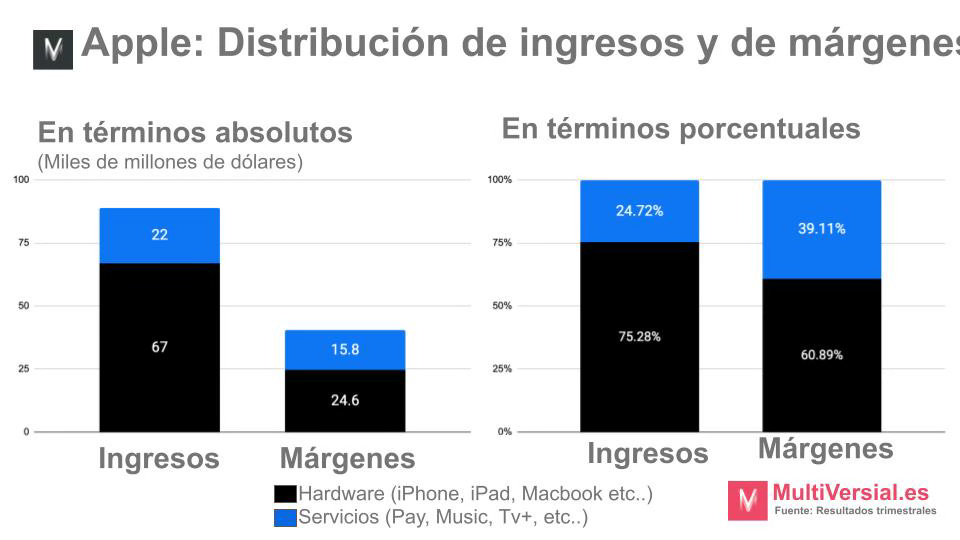

¿Qué tamaño tienen los servicios? Para poner en perspectiva los ingresos de 22.300 millones de dólares, fueron más que los ingresos combinados de Netflix, Mastercard, Spotify, Electronic Arts, Dropbox y Peloton en el mismo trimestre.

Los servicios representaron el 40% del beneficio bruto de Apple (+4pp interanual). Los servicios, que son productos digitales, tienen un perfil de margen bruto más alto que los productos de hardware. Como resultado, obtienen una mayor proporción de las ganancias brutas. La tesis de “Apple como servicio” continúa desarrollándose. Los servicios están ganando poco a poco una proporción cada vez mayor de los ingresos, lo que se traduce en una mejora gradual del perfil de margen del negocio. Los analistas predicen que el crecimiento de las ganancias de Apple seguirá superando el crecimiento de sus ingresos.

Apple devolvió 93 mil millones de dólares a los accionistas en el año fiscal 23: 15 mil millones de dólares en dividendos (+1% interanual) y 78 mil millones de dólares a través de recompras de acciones (-13% interanual). Apple continúa devolviendo la mayor parte de su efectivo a los accionistas a través de recompras, lo que explica por qué las ganancias por acción (+13% interanual) están creciendo más rápido que los ingresos netos (+11% interanual).

Flujo de fondos:

El flujo de caja operativo en el año fiscal 23 fue de 111 mil millones de dólares (margen del 29 %, -2 pp interanual).

Hoja de balance:

Efectivo, equivalentes de efectivo y valores negociables: 162 mil millones de dólares.

Deuda total: 111 mil millones de dólares.

Previsión para el primer trimestre del año fiscal 24

(Trimestre de diciembre 23)

El CFO Luca Maestri ofreció las siguientes perspectivas:

Se espera que los ingresos se mantengan estables año tras año a pesar de tener una semana menos. En 2022, el trimestre de diciembre duró 14 semanas en lugar de las 13 semanas habituales, lo que aumentó los ingresos en aproximadamente 7 puntos porcentuales el año pasado.

Se espera que los ingresos del iPhone crezcan, excluyendo la semana extra del año pasado.

Se espera que Mac acelere significativamente de forma secuencial. Apple acaba de presentar la próxima generación de Apple Silicon con chips M3.

Mientras tanto, se espera que el iPad y los wearables se desaceleren debido al momento de los lanzamientos de productos. Hace un año se lanzaron nuevos iPads, AirPods y relojes en el trimestre de diciembre.

Se espera que los servicios mantengan un crecimiento mayor al 10%, similar al del tercer trimestre .

5. Frases clave en la presentación de resultados

Sobre la base instalada

Un factor esencial en la creciente base instalada y la mejora del margen bruto han sido las opciones de financiación ofrecidas por Apple. Maestri explica:

“Una de las cosas que hemos hecho bien en los últimos años es ofrecer soluciones más asequibles a nuestros clientes en forma de planes de pago a plazos, opciones comerciales y gastos: financiación de bajo costo en general.

Y lo que eso ha logrado es reducir el umbral de asequibilidad para nuestros clientes y, por lo tanto, pueden comprar lo mejor de nuestra gama de productos. Ese ha sido un factor importante en la razón de la expansión de nuestro margen”.

Mercados emergentes

Tim Cook se explayó sobre la India:

“Crecimos dos dígitos (>10%) muy fuertes. Es un mercado increíblemente interesante para nosotros y uno de nuestros principales objetivos. Tenemos una baja participación en un mercado grande, por lo que parece que hay mucho margen de maniobra allí. […] Vemos un mercado extraordinario, mucha gente pasa a la clase media, la distribución está mejorando, hay muchos aspectos positivos. Como usted sabe, allí instalamos dos tiendas minoristas. Lo están haciendo mejor de lo que esperábamos…”

Servicios

Tim Cook proporcionó algo de información sobre el nuevo récord del segmento:

"Logramos récords de ingresos históricos en App Store, publicidad, AppleCare, iCloud, servicios de pago y vídeo, así como el récord de ingresos del trimestre de septiembre en Apple Music".

En Apple TV+:

"Estamos orgullosos de decir que desde su lanzamiento, hace poco más de 4 años, Apple TV+ ha obtenido casi 1.600 nominaciones a premios y casi 400 premios".

La empresa evita compartir números de suscriptores. Según los últimos datos de Nielsen, Apple TV+ sigue representando una pequeña porción del tiempo televisivo en EE.UU. (menos del 0,8%).

Al destacar su asociación con la MLS, Cook agregó:

"Las suscripciones al Pase de Temporada de la MLS han superado nuestras expectativas y estamos emocionados de continuar con ese impulso el próximo año".

Si bien las cifras pueden estar por encima de las expectativas, los datos de Antenna muestran que el interés en la MLS sigue siendo relativamente bajo .

El director financiero Lucas Maestri sobre las ganancias de márgenes:

“Obviamente estamos experimentando niveles muy fuertes de margen bruto. El 45,2% fue récord para el trimestre de septiembre.”

www.multiversialresearch.es

Sigue la actualidad cada día en www.multiversial.es